由二氧化碳等温室气体排放引起的全球气候变化已经成为本世纪人类面临的最大挑战之一,在《巴黎协议》的框架下,到本世纪中叶实现碳中和是全球应对气候变化的根本性举措。

2020年9月22日,习近平主席在第七十五届联合国大会一般性辩论上作出庄严承诺,中国将提高国家资助贡献力度,采取更加有利的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

一、能源脱碳是实现“碳中和”和“碳达峰”目标的主战场

实现“碳中和”目标意味着颠覆性的能源革命、科技革命和经济转型,需要在电力、交通、工业、新材料、建筑、农业、负碳排放以及通信与数字化领域信息通讯与数字化领域取得突破性进展。其中,能源领域或是实现“碳达峰”与“碳中和”目标的关键,从碳排放结构来看,能源活动是全球温室气体的主要排放源。根据世界资源研究所(World Resources Institute,WRI)统计数据,2017年能源活动排放量占全球温室气体总排放量的73%,农业活动排放占11.8%,土地利用变化和林业排放占6.4%,工业生产过程排放占比为5.7%,废弃物处理排放占3.2%。在能源排放过程中,发电和供热行业排放占全球温室气体排放比重最高(30.4%),交通运输排放占比16.2%,其中道路交通是主要来源,制造业和建筑业排放占比12.4%,建筑部门排放占比5.6%。

能源领域产生了我国近90%的碳排放,能源减排体量巨大,能源消费总量仍有进一步提升的需求,未来能源领域低碳化发展对实现“碳中和”目标作用显著。中国能源禀赋具有“富煤贫油少气”特征,虽然近年来可再生能源发展势头迅猛,但目前以煤炭为代表的化石能源在能源供应体系中仍占据重要地位,2020年煤炭占全国能源消费总量的比重高达56.8%。中国经济增长与人均能源消费提升将带来能源需求总量的增长,中国能源需求难以快速达峰。

一方面,在新冠疫情席卷全球的严峻态势下,中国经济在国内疫情得到控制后快速恢复,说明了中国社会经济发展的强劲生命力并将保持稳步增长态势。另一方面中国人均一次能源消费量约为OECD国家的一半,用能结构特殊,工业用电占比达到67%,而OECD国家的工业、商业、居民用电分布均匀,占比分别为32%、31%、31%,因此随着中国现代化和城镇化进程的推进,居民水平提高将推动人均能源消费提升。因此未来通过构建以可再生能源为主体的低碳能源体系对实现“碳中和”目标至关重要。

中国能源消费总量预测(来源:国家统计局,中金公司研究部)

能源领域脱碳是实现“碳达峰”和“碳中和”目标的重要途径。早在2015年,为了落实《巴黎协定》中提出的“自主贡献”目标,中国在《强化应对气候变化行动——中国国家自主贡献》中规划了详细的政策措施,其中第三条为“构建低碳能源体系”,并提出了“控制煤炭消费总量,加强煤炭清洁利用,提高煤炭集中高效发电比例”、“扩大天然气利用规模”、“在做好生态环境保护和移民安置的前提下积极推进水电开发,安全高效发展核电,大力发展风电,加快发展太阳能发电,积极发展地热能、生物质能和海洋能”、“加强放空天然气和油田伴生气回收利用”、“大力发展分布式能源,加强智能电网建设”等具体措施。

二、从能源结构调整开始构建未来零碳社会

2019年中国二氧化碳排放量101.7亿吨,占全球总量的28%,作为全球碳排放的最大来源国减排任务重大,尤其是在当前以化石能源为主导的能源结构下减排压力艰巨。“碳中和”意味着我国能源体系必须向着更加清洁低碳、经济高效、可靠安全的方向转型。

●清洁低碳:推进能源供应清洁替代和终端消费电力替代,构建以可再生能源为主体的电力系统,在非电能源供应领域由氢能和碳捕集、利用及存储技术实现净零排放;

●经济高效:在光伏、风电、锂电池、氢能和燃料电池等产业产生规模效应和技术迭代后实现能源成本进一步下降;提高能源生产与转换效率,推广热电联产、分布式综合能源系统、热泵等先进高效能源技术;

●可靠安全:能源转型促进国家在能源供给上摆脱对海外的依赖,提升国家能源安全,依托能源互联网、分布式能量系统、特高压直流输电技术等途径逐步构建集中式与分布式相结合的清洁能源供应体系。

图2.中国能源结构变化趋势预测(来源:BP Energy,中金公司研究部)

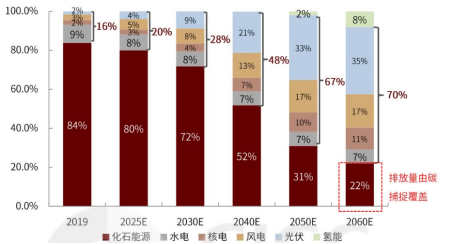

在“碳达峰”和“碳中和”目标约束下,能源结构将发生重大变化。在电力行业,以光伏和风力发电技术为代表的可再生能源技术成本下降,将推动以可再生为主体的电力系统建设和清洁化转型,以煤炭为代表的化石能源将逐步改变自身在电力供应中的作用,由电力供应主体逐渐向调峰电源转变,以抽水蓄能、电化学储能为代表的储能技术将得到大力发展,电化学储能在政策支持下可能实现技术突破,加速电力清洁化进程。电力结构保持多能源互补,基于智能电网调度、火电灵活性调峰、风光水火储一体化应用等技术,通过在辅助市场加强电网灵活性资源调度促进新能源消纳、环节弃风弃光问题、提高电力系统灵活性。有机构预测到2060年由可再生能源提供的清洁电力在能源系统中占比将达到70%,可再生能源绿氢占比到达8%,其他22%的能源消费将通过碳捕集、利用及存储技术实现碳中和。

(这是在福建南日岛海域拍摄的风力发电场(2019年2月22日摄)。新华社记者 张国俊 摄)

针对非电能源领域,电气化提升、氢能利用、以及碳捕集、利用和存储等多措并举是实现能源转型和“碳中和”目标的关键途径。从细分行业来看,在黑色金属(钢铁)、交通运输与仓储(新能源车及轨道交通等)、生活消费与建筑部门(采暖)等领域电气化水平将不断提高。电炉炼钢、轨道交通、乘用车、中轻卡车电气化、热泵与电锅炉等电采暖等技术将得到推广应用。非电碳中和是迈向能源碳中和的最后一个阶段,目前主要通过氢能利用和碳捕集、利用及存储两种形式完成。氢能应用可能在交通运输、化工工业以及分布式综合能源供应系统等应用场景中实现,统筹考虑电力成本和能源利用形式,在能源应用领域内存在诸多能源应用场景的能源需求无法通过电能替代,例如长距离交通(航空和航天)领域难以通过电能实现,而氢能具有高能量密度,可能是最可行的非化石能源替代解决方案。在部分工业领域内(化工、金属与非金属冶炼、造纸等行业)碳捕集、利用及存储技术具有技术优势,通过在尾端增设碳捕集装置以及相应的碳利用和存储技术,助力碳减排,在应用模式上较为便捷,不需要研发设计新的工业生产技术。

三、从“化石能源主导”向“可再生能源支撑”的能源体系大变革

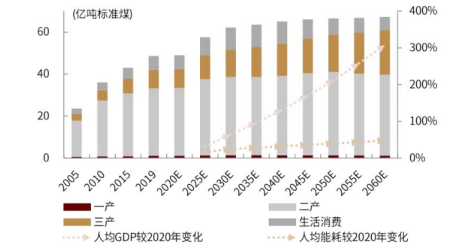

双碳目标约束下,中国能源系统转型和能源结构调整势在必行,能源系统必将由目前以化石能源为主导的供应模式转变为构建以可再生能源为支撑的能源体系。中国早在《能源生产与消费革命战略(2016-2030)》中就明确提出,2021-2030年,中国能源消费总量控制在60亿吨标准煤以内,非化石能源占能源消费总量比重达到20%左右,天然气占比达到15%左右,新增能源需求主要依靠清洁能源满足。展望2050年,能源消费总量基本稳定,非化石能源占比超过一半,而在2060年实现“碳中和”目标的宏伟目标下,非化石能源开发利用比重可能还需要进一步提升。

2019年中国一次能源生产总量为39.7亿吨标准煤,其中原煤、原油、天然气、一次电力及其他能源占比分别为68.8%、6.9%、5.7%和18.8%。2019年能源消费总量为48.7亿吨标准煤,其中煤炭、石油、天然气、一次电力及其他能源占比分别为57.7%、18.9%、8.1%和15.3%。由此可见当前能源结构仍以煤炭为代表的化石能源作为主导,但是近年来随着以光伏、风力发电为代表的可再生能源技术以及锂离子电池储能技术的不断进步和成本下降,一次电力及其他能源占比不断提升,在过去的40年时间内分别在能源生产和能源消费结构中提高了15.7和11.9个百分点。为了实现2030年“碳达峰”和2060年“碳中和”目标,这一趋势必将继续延伸和发展。

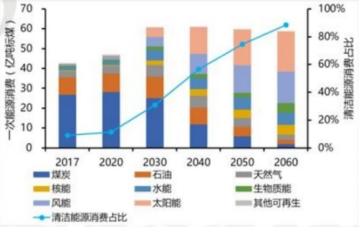

根据全球能源互联网发展合作组织在2021年3月发布的《中国2060年中和研究报告》,描绘了中长期能源转型的路径和详细的能源结构变化情况。一方面能源生产转向以清洁能源为主导,化石能源将在2028年左右达峰。根据能源类型来看,煤炭消费总量2013年后稳定在28亿吨左右,并将在2025年电煤达到峰值后开始下降;石油消费总量2030年前达峰后将逐渐下降,峰值约为7.4亿吨;天然气消费总量2035年前后达到峰值,约为5000亿立方米。而清洁能源将在2040年前成为主导能源,2030年前清洁能源比重每年需要提高1.3个百分点,从目前的15.3%提升至31%。2030~2050年是清洁能源发展增速最快阶段,清洁能源比重需要每年提高2.2个百分点,到2050年达到75%。2050~2060年清洁能源发展保持较高水平,占比每年提高1.5个百分点,2060年90%能源需求将由清洁能源供应,实现能源生产体系全面转型。

一次能源消费总量及结构预测(来源:全球能源互联网发展合作组织)

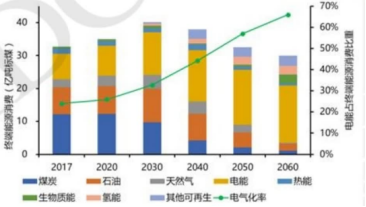

另一方面终端能源利用形式将转向以电力和氢能为双核心。全社会用电量持续增长,2030年前全社会用电量年均增速为3.6%,2030年将达到10.7万亿千瓦时;2030~2050年全社会用电量年均增速保持在2.0%的水平,2050年达到16万亿千瓦时;2050~2060年全社会用电量年均增速为0.6%,2060年全社会用电量将达到17万亿千瓦时。终端电气化水平不断提高,2030~2060年我国工业、交通、建筑领域用能方式加快转向电能,累积增加用电量分别达到0.9万亿、2.4万亿、3.0万亿千瓦时,全社会2/3的能源消费通过电能实现,此外预计2060年我国氢能产量将达到6000万吨,占终端能源消费总量的10%左右,实现能源消费体系全面转型。

终端能源消费总量及结构预测(来源:全球能源互联网发展合作组织)

四、始终保持创新活力,多措并举实现碳中和

结合中国国情和资源禀赋,能源行业低碳化发展对于实现“碳达峰”和“碳中和”目标至关重要,因此能源行业亟需创新突破,通过多措并举助力实现双碳目标。电力与氢能将是未来能源消费的核心,鉴于光伏风电等可再生能源在绿色溢价方面的价格优势,可以优先布局构建以可再生能源为主体的零碳电力系统。再者能源行业与交通、工业、建筑等行业息息相关,需要在交叉领域的能源减碳方面进行探索和创新实践,具体来说可以从以下四个方面进行探索。

(1)实现零碳电力

电力生产导致的二氧化碳占中国能源相关碳排放总量的51%左右。从电力结构来看,中国近年来在可再生能源部署上取得了显著进展,2019年可再生能源发电占中国总发电量的比例为26%,太阳能光伏和风能发电总占比在过去的十年中快速增长,从2010年的1%增加至2019年的8.5%(风能5.5%,太阳能3%)。水电仍是中国最大的可再生电力来源,占2019年总发电量的17.7%;天然气发电量增长强劲,但受资源约束和价格约束,在2019年仅占总发电量的3.2%。在中国虽然有数百个低效燃煤电站被关闭,但目前煤电仍是电力供应的主体(2019年占总供电量62%),因此实现零碳电力仍然有很长一段路需要走。

(2020年7月2日拍摄的构皮滩水电站通航工程(无人机照片)。)

构建零碳电力系统,需要从现在开始布局,逐步降低燃煤发电比重,提高低碳发电容量,同时部署技术以提高电力系统的灵活性,主要措施包括:

●制定并实施与“碳达峰”、“碳中和”目标一致的电力行业净零或近零排放计划;

●慎重审批新建燃煤电站,避免后期提前关停燃煤电站导致的资产搁置问题;逐步淘汰低效老旧燃煤电站,探索燃煤电站低碳化实现路径;

●有序开发西南部水电资源,随着煤电等化石能源逐步退出电力系统水电将发挥重要的电网安全保障作用;

●稳步推进核电建设,解决技术设计、操作疏漏、自然灾害等因素带来的安全问题,突破核废料处理技术;

●大力发展风电和光伏发电技术,同时需要解决“弃风弃光”等问题。一方面从技术层面推动特高压、分布式、储能和调峰等技术的发展;另一方面从制度层面打破电力系统省间消纳的掣肘,加速电力市场改革;

(2)工业领域能源利用低碳化

从工业领域来看,能源加工行业、钢铁行业以及化学原料制造业等高能源密度行业既是煤炭消费的重点行业,也是二氧化碳排放的主要行业,工业领域能源相关碳排放占中国能源相关碳排放总量的28%。零碳工业生产技术商业化方面政策行动较为有限,目前为止还没有关于钢铁、水泥和化工等关键排放密集型工业部门的脱碳政策,虽然中国已经开展了碳捕集与封存示范项目,但没有针对CCS或氢能的总体政策框架。

在目前的工业政策下不能实现《巴黎协定》目标,国际能源署(IEA)估计中国在碳中和目标承诺之前的政策下工业排放量在2040年将达到23亿吨,这是《巴黎协定》减排路径下排放的三倍以上。对于工业领域能源相关碳排放措施,可以从以下几点进行尝试:

●结合工业领域实际情况制定更高的强制性能效指标;

●制定并实施钢铁、化工和水泥行业低碳战略,制定能源密集行业的明确脱碳目标,提供电气化、氢能替代以及碳捕集与封存生产技术的路线图;

●钢铁行业脱碳首要推动生产工艺转型,由高炉冶炼向电弧炉冶炼路线进行转变,中远期突破以氢气炼钢为代表的低碳炼钢方式;

●水泥生产碳排放来自石灰石原料本身的锻造过程,与之相耦合的能源相关碳减排路径主要可以通过零碳燃料替代实现。

(3)交通领域能源利用低碳化

道路运输产生的二氧化碳占中国能源相关碳排放总量的10%,2010~2018年间道路运输排放量增长了61%,说明随着经济增长国民汽车保有量正处于快速增长阶段。此外中国电动汽车销售量增长迅速,2019年电动汽车销售量为110万辆,电动汽车在中国乘用车市场中份额达到4.9%。结合目前低碳技术发展趋势,未来交通领域能源相关减碳措施可以从以下几点进行探索:

●加强车辆强制性燃料经济性标准,降低乘用车平均油耗,同步收紧对重型道路运输车辆的强制性燃料经济性标准;

●推广电动汽车应用,扩大电动汽车充电基础设施规模;倡导绿色出行方式,大力发展电气化轨道交通和公共交通技术;

●持续推动大宗货物“公转铁”,以适合铁路运输、需求量较大的货类为重点,推动大宗货物从公路转到铁路运输;

●逐步停售化石燃料汽车和货车,并制定长期政策制度;制定并实施重型道路运输车辆的全面脱碳战略,提供氢能动力卡车和轨道交通商业化研发和示范项目的相关计划;

●推进民航领域深度脱碳,重点突破生物制燃料和氢能燃料替代技术。

(4)建筑领域能源应用低碳化

建筑业二氧化碳排放量占中国能源相关碳排放总量的6%,主要涉及到建筑采暖与制冷,以及建筑照明等能源消费活动。

建筑部门预计碳达峰的时间较晚,或成为中国最晚实现碳中和的主要部门。根据中国建筑节能协会能耗统计专委会(2019)的预测,中国建筑行业的碳排放将持续增加,达到峰值时间预计为2039年前后,比全国整体实现碳达峰的时间预计晚9年。建筑能源交叉领域零碳发展路径可以从以下角度进行尝试:

●推动超低能耗建筑发展、消除现有的化石能源采暖方式;以被动式保温为基础,结合分布式可再生能源和先进热泵技术,有效降低建筑用能。

●对于存量巨大的现有建筑,结合区域资源禀赋和能源需求特征,因地制宜推进低碳改造;

●充分发挥生物质、无额外碳排放的工业余热以及太阳能热利用等替代电力需求的潜力,并通过技术进步提高建筑部门存量替代比例;

●发布新建筑综合利用效率标准,提高建筑节能标准。

五、结语

实现“碳达峰”与“碳中和”目标是中国作为负责任大国的担当与承诺,但是作为全球碳排放最大的国家,节能减排压力巨大。结合我国资源禀赋和当前能源结构,能源领域减排将是实现双碳目标的重要途径,我们需要从现在开始谋划,从能源自身以及与能源相关的多领域多部门协同创新,共同助力实现“碳中和”!

(本文来自中国数字科技馆 作者:李承周)

科学性把关:华北电力大学能源动力与机械工程学院副教授,硕士生导师王宁玲